Период одного оборота оборотных средств

Единица измерения:

Объяснение сущности показателя

Период одного оборота оборотных средств – показатель деловой активности, который указывает на эффективность управления оборотными активами компании. Значение коэффициента демонстрирует период, в течение которого оборотные активы совершают один полный оборот. Показатель рассчитывается как соотношение произведения количества дней в году на среднегодовую сумму оборотных активов к сумме выручки (чистого дохода).

Нормативное значение периода одного оборота оборотных средств:

Желательным является снижение показателя в течение периода исследования. Такая тенденция указывает на эффективный финансовый менеджмент в компании. В процессе анализа также стоить сравнить значение коэффициента компании с конкурентами – это позволит определить эффективность управления активами с учетом особенностей отрасли. Для сравнения желательно подбирать компанию такого же размера (по критерию дохода, стоимости активов, количества персонала или по другому критерию.).

Связанные материалы

Снижение показателя говорит о том, что компании необходимо меньше ресурсов для финансирования своих оборотных активов. Это позволяет высвободить часть финансовых ресурсов. Деньги могут быть направлены на снижения объема обязательств (наиболее дорогой их части) или на интенсификацию текущей операционной, финансовой или инвестиционной деятельности.

Соответственно повышение показателя говорит о том, что компании необходимо привлечь больше финансовых ресурсов для финансирования оборотных активов, а это ведет к увеличению финансовых расходов, так как необходимо привлекать дополнительные средства.

Направления решения проблемы нахождения показателя вне нормативных пределов

Существует большое количество направлений, по которым может действовать компания для уменьшения периода одного оборота оборотных активов:

- — работать над снижением суммы запасов;

- — работать над повышением объема выручки;

- — оптимизировать управление дебиторской задолженностью;

- — снижать объем прочих оборотных активов.

Это позволит снизить период одного оборота оборотных средств.

Формула расчета периода одного оборота оборотных средств:

Период одного оборота оборотных средств = (360*Среднегодовая сумма оборотных активов) / Выручка (1)

Период одного оборота оборотных средств = 360 / Оборачиваемость оборотных средств (2)

Среднегодовой объем оборотных активов (наиболее правильный способ) = Сумма оборотных активов на конец каждого рабочего дня / Количество рабочих дней (3)

Среднегодовой объем оборотных активов (при наличии только еженедельных данных) = Сумма оборотных активов на конец каждой недели / 51 (4)

Среднегодовой объем оборотных активов (при наличии только ежемесячных данных) = Сумма оборотных активов на конец каждого месяца / 12 (5)

Среднегодовой объем оборотных активов (при наличии только ежеквартальных данных) = Сумма оборотных активов на конец каждого квартала / 4 (6)

Среднегодовой объем оборотных активов (при наличии только годовых данных) = (Размер оборотных активов на начало года + размер запасов на конец года) / 2 (7)

Если есть доступ к внутренней отчетности, то желательно использовать формулы 3-6 при расчете среднегодовой сумму оборотных активов. В таком случае можно избежать влияния сезонного фактора и прочих факторов колебания стоимости активов в течение года. Как результат, период одного оборота оборотных средств будет максимально точным.

Пример расчета периода одного оборота оборотных средств:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Активы | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ I | 867 | 957 | 1043 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ II | 1043 | 1080 | 931 |

| Баланс | 1910 | 2037 | 1974 |

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Выручка | 4057 | 3595 |

Период одного оборота оборотных средств (2016 г.) = (360*(1043/2+1080/2)) /4057 = 94,2 дней

Период одного оборота оборотных средств (2015 г.) = (360*(1080/2+931/2)) /3595= 100,69 дней

Эффективность управления оборотными активами в ОАО «Веб-Инновация-плюс» повышается. Если в 2015 г. оборотные активы в среднем совершали один оборот в течение 100,69 дней, то в 2016 г. – в течение 94,2 дней. Причиной такой тенденции является повышение объема сбыта при относительно стабильном уровне оборотных активов.

Источник

Эффективность использования оборотных средств предприятия

![]()

![]()

Степень эффективности использования оборотных средств характеризуются следующими основными показателями:

1. Коэффициент оборачиваемость;

2. Длительность одного оборота;

3. Загрузка оборотных средств.

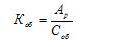

Коэффициент оборачиваемости оборотных средств (число оборотов) определяется отношением суммы, вырученной от реализации продукции (Ар) на сумму средних остатков оборотных средств (Соб):

Сумма остатков оборотных средств определяется следующим образом:

За месяц — сумма остатков на начало и конец месяца и делением на 2;

За квартал — сумма трех среднемесячных остатков и делением на три;

За год — сумма четырех среднеквартальных остатков и делением на четыре.

При этом из среднего остатка оборотных средств вычитаются суммы, находящиеся на расчетных счетах в банках.

Пример: За год предприятие реализовало продукцию на 24 млн.руб., средний остаток оборотных средств в течение года был равен 6 млн.руб. Число оборотов в год Коб = 24 : 6 = 4, т.е. на руб. оборотных средств приходится 4 руб. реализованной продукции.

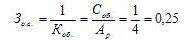

Загрузка оборотных средств (Зо.с.), является величиной обратно пропорциональной величине коэффициента оборачиваемости.

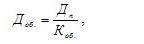

Длительность одного оборота оборотных средств (Д) определяется по формуле:

где Дп — длительность периода, за который определяется степень использования оборотных средств; Коб. — число оборотов в год.

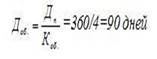

При этом принято считать, что длительность года -360,квартала — 90 и месяца 30 дней.

В рассмотренном выше примере длительность одного оборота оборотных средств составит:

Ускорение оборачиваемости оборотных средств способствует увеличению накоплений (абсолютное высвобождение средств);

Сумма среднего остатка оборотных средств обратно-пропорциональна коэффициенту оборачиваемости. Поэтому, чем больше оборотов сделают оборотные средства, тем меньше их потребуется для получения того же объема продукции.

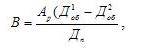

Величина высвобождения оборотных средств определяется по формуле:

где  — средняя длительность оборота в базисном и планируемом периоде, в днях; Дп — длительность расчетного периода, в днях. Ар — выручка от реализации.

— средняя длительность оборота в базисном и планируемом периоде, в днях; Дп — длительность расчетного периода, в днях. Ар — выручка от реализации.

Сумма оборотных средств, высвобождения в результате ускорения их оборачиваемости, определяется расчетом, методика которого приведена в следующей таблице 2.

Таблица 2 — Расчет суммы оборотных средств, высвобождается в результате ускорения их оборачиваемости

| №п/п | Показатели | Прошедший год | Отчетный год |

| 1. | Показатели реализации продукции, млн.руб. | ||

| 2. | Среднегодовая сумма оборотного капитала, млн.руб. | ||

| 3. | Число оборотов оборотного капитала за год | 72:20=3,6 | 84:21=4 |

| 4. | Длительность одного оборота, дней | 360:3,6=100 | 360:4=90 |

| 5. | Сумма оборотного капитала отчетного года и исходя из уровня оборачиваемости прошедшего года, млн.руб. | (84*100)/360=23,3 | |

| 6. | Сумма оборотного капитала, высвобождающегося в результате ускорения его оборачиваемости, млн.руб. | 23,3−21=2,3 |

Таким образом, в отчетном году за счет сокращения длительности оборота оборотных средств на 10 дней по сравнению с прошедшим годом высвобождено 2,3 млн. руб.

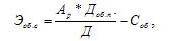

Определение относительного высвобождения оборотных средств, т.е. экономия в результате ускорения оборачиваемости осуществляется по формуле:

где Эоб.с. — экономия оборотных средств; Ар — фактический объем реализации в оптовых ценах предприятия, млн.руб.; Доп.п. — длительность одного оборота по плану, дни; Д — количество дней в периоде; Соб — фактический средний остаток оборотных средств, тыс.руб.

Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов: опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др.

Источник

Период оборота оборотных средств: сущность, формулы, примеры

Период оборота является одним из основных при оценке эффективности использования оборотных средств. Этот показатель тесно связан с объемом необходимого оборотного капитала.

Сущность показателя период оборота ОС

В процесс деятельности предприятия ОС меняют свою форму. При этом они проходят все стадии кругооборота.

Период оборота оборотных средств (длительность одного оборота, период оборачиваемости) – это показатель, определяющий количество дней, необходимых для совершения одного оборота оборотными средствами.

Формула расчета

Для расчета периода оборачиваемости используется формула:

где kоб – число оборотов в год.

Как видно, длительность кругооборота измеряется в календарных днях.

Однако, может быть случай, когда данный показатель рассчитывается не за год. Тогда формула принимает следующий вид:

где Т = 30, 90 … дней.

Таким образом, период оборота может быть рассчитан за месяц, квартал и т.д.

Уменьшение длительности одного оборота говорит о лучшем использовании оборотных средств. Однако, надо понимать, что это средний период.

Примеры расчета периода оборачиваемости

Рассмотрим на примерах принцип расчета периода оборота.

Пример 1

В первом квартале товарооборот составил 730 тыс. руб., а период оборачиваемости оборотных средств – 45 дней. В следующем квартале планируется увеличение оборотных средств на 31 тыс. руб. и товарооборота на 80 тыс. руб.

Насколько дней следует ускорить оборачиваемость оборотных средств?

Решение:

- Определим средние остатки оборотных средств в I квартале:

Фоб. = (45 дней * 730 тыс. рублей) / 90 дней = 365 тыс. рублей

- Во втором квартале, согласно условиям задачи, выручка составит:

730 тыс. руб. + 80 тыс. руб. = 810 тыс. руб.

- А среднегодовая величина ОС во втором квартале, согласно условиям задачи, составит:

365 тыс. руб. + 31 тыс. руб. = 396 тыс. руб.

- Рассчитаем планируемый период оборачиваемости во втором квартале:

(90 дней * 396 тыс. руб.) / 810 тыс. руб. = 44 дня

Вывод: Необходимо ускорить оборот на 1 день (44дн. — 45дн.).

Пример 2

Выручка отчётного периода (квартала) составила 500 тыс. руб. Тоб – 18 дней. В следующем периоде планируется дополнительно вовлечь в оборотные средства 20 тыс. руб. и ускорить оборачиваемость на 2 дня. Определить планируемый прирост выручки за счёт приведённых факторов.

Решение:

- средние остатки оборотных средств в отчётном квартале составили:

Фср.об. = (18 дней * 500 т.р) / 90 дней = 100 тыс. рублей

- выручка в плановом квартале составит:

Фср. об.план = 100 + 20 = 120 тыс. рублей

- период оборота в плановом квартале составит:

Тоб.план = 18 — 2 = 16 дней

- тогда плановая выручка составит:

Впл. = 120000 * 90 / 16 = 675000 рублей

Следовательно, выручка возрастет на 175 тыс. рублей.

Выводы

Таким образом, период оборота оборотных средств характеризует эффективность использования данного типа активов. Этот показатель наряду с другими показателями эффективности позволяет дать более точную оценку использования оборотного капитала. К показателям дополняющим оценку можно отнести:

Ниже, нажав на кнопку, можно проверить, насколько точно усвоен материал по оценке эффективности использования оборотных средств.

Источник

Планово-экономический отдел

Блог о экономике, финансах и управлении предприятием

Продолжительность оборота оборотных средств

|